Asset-Allokation - BRAUN&PARTNER FINANZMANUFAKTUR

Anlagekonzepte für jedermann

Hauptmenü:

- Hompage

- Über uns

- Unsere Leistungen

-

Börsenkurse / Märkte

- Aktuelle Markteinschätzung

- Realtime-Börsenkurse

- Schlussfolgerungen für den Anleger

- Besteuerung von Fonds

-

Muster-Portfolios "passiv" ETFs

-

Muster-Portfolios "aktiv"

- Weltportfolio 15 Aktien

- Weltportfolio 30 Aktien

- Weltportfolio 50 Aktien

- Weltportfolio 70 Aktien

- Top Musterportfolios / Jahresbilanz

-

Downloadbereich

-

Geschützter Dowloadbereich

Geschützter Dowloadbereich

- Kostenloses Pocket-Guide

-

- PUBLIKATIONEN

-

Kontakt/Datenschutz

- Kontakt

- Datenschutz/Impressum

Unsere Leistungen > Investmentberatung > Portfolio - Management

Asset-Allokation-Aussichten:

Mit geldpolitischer Lockerung gegen die Wachstumsverlangsamung

Lesen Sie unsere wichtigsten Schlussfolgerungen aus unserem Asset-Allokation-Update zur Jahresmitte 2019, einschließlich unserer Positionierung der Asset-Allokation-Portfolios in Anbetracht unseres Ausblicks für die globale Wirtschaft und die internationalen Märkte.

Wir befinden uns in einer späten Phase des Konjunkturzyklus, in der die makroökonomischen Bedingungen zunehmend auf eine Verschlechterung hinweisen. Allein diese Tatsache erfordert einen differenzierten Portfolioaufbau. Unsere makroökonomische Analyse deutet jedoch darauf hin, dass die bisherige konjunkturelle Abschwächung weitgehend durch die geldpolitische Lockerung der Zentralbanken weltweit kompensiert wurde, was auch die finanziellen Bedingungen erheblich gelockert hat. Für die Zukunft bleibt unklar, ob durch die Lockerung der finanziellen Bedingungen ein völlig neuer Ausblick erwartet werden kann.

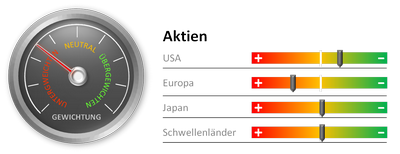

In Anbetracht unseres Ausblicks für die globale Wirtschaft und die internationalen Märkte positionieren wir Multi-Asset-Allokation-Portfolios wie folgt.

Gesamtrisiko

Angesichts der allgemeinen Wachstumsverlangsamung, der zunehmenden geopolitischen Unsicherheit und der allgemein höheren Volatilität sind wir im Vergleich zu unserer Benchmark leicht untergewichtet und bauen Liquidität auf, um taktische Kaufmöglichkeiten zu nutzen.

Wir gehen davon aus, dass die Volatilität und das verlangsamte Gewinnwachstum auch 2019 die Nachfrage der Anleger nach Aktien dämpfen werden. Deshalb sind wir in Aktien leicht untergewichtet mit einem Schwerpunkt auf Liquidität und qualitativ hochwertigen, defensiven Sektoren. Wir bevorzugen Large Caps gegenüber Small Caps sowie US Aktien gegenüber europäischen Aktien. Zudem haben wir unsre Gewichtung in Aktien mit hoher Dividendenrendite erhöht, die unserer Meinung nach von niedrigeren Renditen auf Staatsanleihen profitieren dürften.

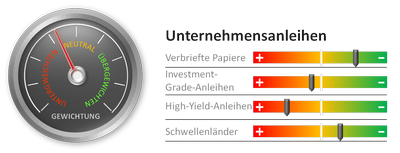

Da wir uns auf die spätere Phase des Konjunkturzyklus zubewegen, bevorzugen wir erstklassige Durationspositionen. Denn wir sind nach wie vor der Meinung, dass festverzinsliche Wertpapiere eine attraktive Risikodiversifizierung bieten, insbesondere angesichts der Kehrtwende der globalen Zentralbanken hin zu einer gemäßigten Haltung. Allerdings gehen wir bei unseren Engagements selektiv vor. In Anbetracht der erheblichen Verluste in der jüngsten Vergangenheit halten wir im Industrieländeruniversum US.

Da wir davon ausgehen, dass wir uns in der Spätphase des Zyklus befinden, glauben wir, dass sich Unternehmensanleihen in diesem Jahr unterdurchschnittlich entwickeln. Was Unternehmensanleihen betrifft, präferieren wir kurz laufende Anleihen qualitativ hochwertiger Emittenten mit einem Fokus auf defensiven, nicht Untergewichtung in Hochzinsanleihen spiegelt vor allem das Überangebot an minderwertigen Leveraged weiterhin Non Agency Mortgage wie vor eine relativ stabile Alternative zu Unternehmensanleihen bieten. Ferner berücksichtigen wir selektiv Staatsanleihen bei ausgewählten Fremdwährungsanleihen aus Schwellenländern, überzeugend erscheinen und die unseres Erachtens vom Wechsel der globalen Zentralbanken der Industrieländer hin zu einer gemäßigteren Zinspolitik profitieren dürften.

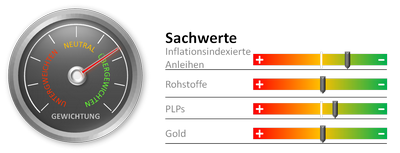

Erfahrungsgemäß entwickeln sich Sachwerte in späten Phasen des Zyklus tendenziell gut. In jüngster Zeit ist dieser Zusammenhang allerdings weniger ausgeprägt. Vor diesem Hintergrund betrachten wir Sachwerte nach wie vor als eine effektive Absicherung gegen Extrem steigende Inflation sowie als Mittel zur Portfoliodiversifizierung, weshalb wir eine moderate Allokation in aus unserer Sicht attraktiv bewerteten Möglichkeiten, einschließlich inflationsgeschützten US (TIPS), beibehalten.

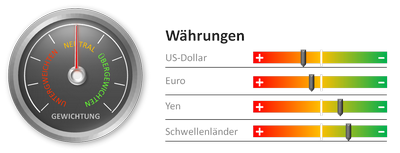

In Bezug auf Währungen verfolgen wir ein einen differenzierten Ansatz und erwarten, dass sich außerhalb der Hauptwährungen bedeutendere Alpha Möglichkeiten ergeben werden. Der Wechsel der Zentralbanken der Industrieländer hin zu einem gemäßigten geldpolitischen Kurs spricht für eine Übergewichtung von Schwellenländerwährungen, die attraktiv bewertet sind und gleichzeitig höhere Zinsen bieten. Wir haben dieses Risiko mit einer Untergewichtung der stark exportorientierten asiatischen und eng mit China verbundenen Devisen verknüpft.

Die Wertentwicklung in der Vergangenheit ist keine Garantie und kein zuverlässiger Indikator für künftige Ergebnisse.

Alle Investments enthalten Risiken und können an Wert verlieren. Anlagen am Anleihemarkt unterliegen Risiken wie Markt-, Zins-, Emittenten-, Kredit-, Inflations- und Liquiditätsrisiken. Der Wert der meisten Anleihen und Anleihenstrategien wird durch Zinsänderungen beeinflusst. Anleihen und Anleihenstrategien mit längerer Duration sind häufig sensitiver und volatiler als Wertpapiere mit kürzerer Duration; die Anleihenpreise sinken in der Regel, wenn die Zinsen steigen, und Niedrigzinsumfelder erhöhen dieses Risiko. Verringerungen der Kreditfähigkeit des Anleihe-Kontrahenten können zu einer niedrigeren Marktliquidität und einer höheren Kursvolatilität beitragen. Der Wert von Anlagen in Anleihen kann bei der Rücknahme über oder unter dem ursprünglichen Wert liegen. Staatliche Wertpapiere werden im Allgemeinen von dem ausgebenden Staat besichert. Obligationen von Stellen und Behörden der US-Regierung werden unterschiedlich stark, aber im Allgemeinen nicht in voller Höhe vom US-amerikanischen Staat besichert. Portfolios, die in diese Wertpapiere investieren, sind nicht garantiert und unterliegen Wertschwankungen. Inflationsindexierte Anleihen (Inflation-linked Bonds, ILBs) die von einem Staat begeben werden, sind Rentenpapiere, deren Nennwert regelmäßig an die Inflationsrate angepasst wird; der Wert von ILBs sinkt, wenn die Realzinsen steigen. Treasury Inflation-Protected Securities (TIPS) sind ILBs, die von der US-Regierung ausgegeben werden. Aktien können sowohl wegen der tatsächlichen als auch der empfundenen allgemeinen Markt-, Konjunktur- und Branchenbedingungen an Wert verlieren. Anlagen in Wertpapieren, die auf Fremdwährungen lauten und/oder im Ausland begeben wurden, können mit höheren Risiken aufgrund von Wechselkursschwankungen sowie wirtschaftlichen und politischen Risiken behaftet sein. Dies gilt vor allem für Schwellenländer. Wechselkurse können innerhalb kurzer Zeit erheblich schwanken und die Rendite eines Portfolios schmälern. Rohstoffe sind mit erhöhten Risiken verbunden, darunter Markt- und politische Risiken, das Regulierungsrisiko sowie Risiken hinsichtlich Witterung, Abbaubedingungen usw., so dass sie unter Umständen nicht für alle Anleger geeignet sind. Die Anlage in MLPs ist mit Risiken verbunden, die sich von den mit der Anlage in Aktien verbundenen Risiken unterscheiden, darunter eingeschränkte Kontroll- und Wahlrechte in Bezug auf Angelegenheiten, die die Gesellschaft betreffen. MLPs sind in den USA geführte Gesellschaften und unterliegen daher bestimmten Steuerrisiken. Es besteht die Möglichkeit, dass es zwischen den gemeinsamen Anteilseignern, den nachrangigen Anteilseignern, den Komplementären und den Mitgliedern der Geschäftsführung zu Interessenkonflikten kommt. MLPs unterliegen dem Einfluss makroökonomischer und anderer Faktoren, die sich auf den Aktienmarkt im Allgemeinen auswirken, Zinserwartungen, Anlegerstimmung gegenüber MLPs oder dem Energiesektor, Änderungen der Finanzlage der einzelnen Emittenten sowie unvorteilhafter bzw. unerwartet schlechter Performance der einzelnen Emittenten. Bei MLPs können keine Barausschüttungen garantiert werden, da diese von der Fähigkeit der jeweiligen Gesellschaft abhängen, angemessene Cashflows zu generieren. Hypotheken- und forderungsbesicherte Wertpapiere können aufgrund des Risikos einer vorzeitigen Rückzahlung empfindlich auf Zinsveränderungen reagieren, und obgleich sie im Allgemeinen durch einen staatlichen, staatsnahen oder privaten Bürgen besichert werden, gibt es keine Garantie, dass der Bürge seine Verpflichtungen erfüllt. Hochrentierliche, niedriger bewertete Wertpapiere bergen ein höheres Risiko als höher bewertete Wertpapiere. Portfolios, die darin anlegen, können einem höheren Kredit- und Liquiditätsrisiko unterliegen als andere Portfolios. Die Kreditqualität eines bestimmten Wertpapiers oder einer Wertpapiergruppe garantiert nicht die Stabilität oder die Sicherheit des gesamten Portfolios. Diversifizierung schützt nicht vor Verlusten.

Managementrisiko bezeichnet das Risiko, dass von BRAUN&PARTNER verwendete Anlagetechniken und Risikoanalysen nicht die gewünschten Ergebnisse erbringen und dass sich bestimmte Richtlinien oder Entwicklungen auf die Anlagetechniken auswirken, die BRAUN&PARTNER im Zusammenhang mit dem Management der Strategie zur Verfügung stehen. Es wird keinerlei Gewähr dafür übernommen, dass die angegebenen Anlagestrategien in jedem Marktumfeld erfolgreich durchsetzbar sind und sich für jeden Anleger eignen. Investoren sollten daher ihre Möglichkeiten eines langfristigen Engagements insbesondere in Phasen rückläufiger Märkte überprüfen. Anleger sollten vor einer Anlageentscheidung ihren Anlageberater konsultieren.