BLICKPUNKT

PUBLIKATIONEN

BLICKPUNKT

BLICKPUNKTDie Rezession:

8 Anlegerfragen, 8 AntwortenDas Thema Rezession bewegt derzeit viele Anleger – und verunsichert enorm

Schon mal vom „Popcorn-Index“ gehört? Der soll Vorbote der Konjunktur- und Kapitalmarktentwicklung sein. Der Betreiber einer britischen Kinokette hatte 2009 erstaunliche Parallelen festgestellt zwischen dem Pro-Kopf-Konsum von Popcorn seiner Kinobesucher und dem FTSE-Börsenindex: Wurde weniger Popcorn gegessen, ging es auch an der Börse nach unten. Das klingt belustigend und ein solcher Zusammenhang ist auch nicht bewiesen. Aber Tatsache ist: Anleger greifen bei drohender Rezession nach jedem Strohhalm an Information, die sie bekommen können, um sich zu orientieren. Die Verunsicherung ist angesichts der aktuellen krisenhaften wirtschaftlichen und politischen Situation groß. Zudem haben viele Anlegende keine „Rezessionserfahrung“, können die Vielzahl an Prophezeiungen nur schwer bewerten und einordnen. Die letzte Rezession vor Corona in der globalen Finanzkrise 2008/2009 war untypisch kurz – die letzte „typische“ rezessive Phase ab 2001 liegt schon zwei Jahrzehnte zurück.

Fazit

Da eine rezessive Phase der Wirtschaft bevorstehen könnte, gilt es, auf alles vorbereitet zu sein.

Besondere Bedeutung kommt sowohl bei Aktien als auch bei Anleihen der Qualität des einzelnen Wertpapiers zu. Neben soliden Bilanzen, Preissetzungsmacht und stabilen erwartbaren Cashflows, können auch Dividendenzahlungen ein Indikator für solide Unternehmen sein. Anlageprofis wie Portfoliomanager suchen dabei weniger nach Spitzenausschüttungen, sondern legen besonderen Wert auf die Kontinuität in der Dividendenhistorie. Denn sie kann wichtige Hinweise darauf geben, wie solide und verlässlich ein Unternehmen wirtschaftet.

Auf Aktien aus Furcht vor Rezession zu verzichten, dürfte keine allzu schlaue und erfolgreiche Strategie sein. Erstens wegen der schon erwähnten Besonderheit: Inflation. Denn langfristig bieten allein Aktien mit hoher Wahrscheinlichkeit die Rendite, die Anlegende für real positive Renditen benötigen. Zweitens greift die Aussage „Rezession ist Gift für Aktien“ zu kurz. Allein das zweite Quartal dieses Jahres dürfte deutlich machen, dass man ein differenzierteres Bild bemühen muss. Obwohl das Land technisch in der Rezession ist (s.o.) stiegen die Aktienkurse in den USA. Drittens: Aktienmärkte laufen der Konjunktur voraus. Falls wir durch eine Rezession gehen, kommt nach der Tiefphase irgendwann auch wieder ein neuer Aufschwung. Wer diesen erst abwartet, um wieder in Aktien einzusteigen, dürfte nur noch die Rücklichter des Zuges an den Aktienmärkten sehen – denn der ist dann schon abgefahren.

Das Portfolio breit aufzustellen und Anlagen zu streuen, ist also zu keinem Zeitpunkt falsch – und auch nicht angesichts der aktuellen Herausforderungen. Mit einem langfristigen Konzept und breit gestreuten Anlagen können Anleger auch eine mögliche rezessive Zyklusphase bei allen kurzfristig möglichen Rückschlägen langfristig erfolgreich überstehen.

1. Stecken wir schon in einer Rezession?

2. Was sind die Aussichten von Experten?

3. Welche Indikatoren deuten auf Rezession hin?

4. Was bedeutet Rezession eigentlich für Wirtschaft und Haushalte?

5. Wie lang dauern eigentlich Rezessionen?

6. Sind alle Unternehmen und Branchen gleichermaßen betroffen?

7. Was bedeutet Rezession für Aktienanleger?

8. Was bedeutet Rezession für Anleihen?

Blickpunkt Blickpunkt | ||

1. Stecken wir schon in einer Rezession? | ||

Rezession bedeutet, dass die Wirtschaftsleistung nicht mehr wächst, sondern zurückgeht. Ökonomen schauen auf die Kennzahl des Bruttoinlandsproduktes (BIP), die als wichtige Kennzahl für die Wirtschaftsleistung einer Volkswirtschaft gilt. Nach der üblichen Definition ist ein Land dann in der Rezession, wenn das BIP zwei Quartale in Folge zurückgeht. Technisch gesehen sind die USA damit schon in einer Rezession: Das BIP ist in zwei aufeinanderfolgenden Quartalen geschrumpft. Im ersten Quartal ging es um 1,6 Prozent zurück, im zweiten um 0,9 Prozent, hochgerechnet auf das Jahr. In Europa ist es noch nicht so weit: Im Euroraum stieg das BIP im ersten Quartal noch um 0,5 Prozent gegenüber dem Vorquartal, im zweiten um 0,7 Prozent, Deutschland kam auf Werte von 0,8 Prozent und 0 Prozent – diese Rückläufigkeit bei niedrigem Niveau wird von Vielen als „Rezession ante Portas“ interpretiert, ist aber technisch gesehen noch keine. | ||

VON REINER BRAUN |

| Blickpunkt | |

2. Was sind die Aussichten von Experten? | |

Die Prognosen sind alles andere als gut. „Gloomy and uncertain“, also „Düster und unsicher“, betitelte der Internationale Währungsfonds (IWF) seine jüngsten Wachstumsprognosen. Gleich mehrere Krisen setzten der durch die Corona-Pandemie ohnehin geschwächten Weltwirtschaft zu: hohe Inflation, Ukraine-Krieg und dazu noch die Bewegungseinschränkungen in China. Das weltweite Wirtschaftswachstum wird sich dem IWF zufolge nach 6,1 Prozent 2021 in diesem Jahr fast halbieren auf 3,2 Prozent und im nächsten Jahr nochmals zurückgehen auf 2,9 Prozent. Laut IWF könnte es sogar noch schlimmer kommen: „In dem nicht unwahrscheinlichen alternativen Szenario könnten es auch nur 2,6 Prozent in 2022 und 2 Prozent in 2023 sein.“ So wenig Wachstum habe es seit 1970 nur in 10 Prozent der Zeiträume gegeben. Für die Eurozone hat die Europäische Kommission die Prognosen im Juli auf 2,6 Prozent 2022 und 1,4 Prozent 2023 zurückgeschraubt, für Deutschland auf 1,4 und 1,3 Prozent. „Der Ausblick ist höchst unsicher, die Abwärtsrisiken überwiegen deutlich.“5 Nicht wenige sind noch viel pessimistischer und rechnen damit, dass die USA und wichtige Länder Europas noch im Laufe des zweiten Halbjahrs in eine Rezession rutschen werden. Deutschland könnte wieder der „kranke Mann“ Europas werden, befürchtet Clemens Fuest, Chef des Forschungsinstituts ifo. | |

VON REINER BRAUN |

| Blickpunkt | ||

| 3. Welche Indikatoren deuten auf Rezession hin? | ||

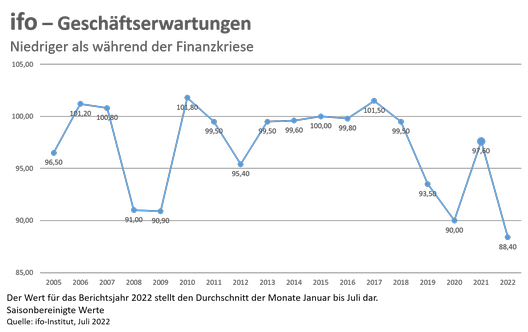

Als Wirtschaftsindikatoren werden üblicherweise Befragungen von Wirtschaftsvertretern (z. B. Einkaufsmanagerindex) oder Verbrauchern (z. B. Verbrauchervertrauens- oder Konsumklimaindizes) herangezogen. Für Deutschland ist der ifo-Geschäftsklimaindex, das wohl wichtigste deutsche Konjunkturbarometer. Er ist im Juli auf 88,6 Punkte gefallen nach 92,2 Punkten im Juni. Die Unternehmen erwarten demnach in den kommenden Monaten also erheblich schlechtere Geschäfte. „Deutschland steht an der Schwelle zur Rezession“, erklärt ifo-Chef Fuest.  Auch das Stimmungsbarometer des Mannheimer Forschungsinstituts ZEW ist im August auf den niedrigsten Stand seit Oktober 2008 gefallen. Die Werte für die Lageeinschätzung und die Konjunkturerwartungen der befragten Experten aus der Finanzbranche liegen damit niedriger als zum Höhepunkt der corona-bedingten Unsicherheit im März 2020. Die Einzelhandelsumsätze gelten ebenfalls als wertvoller Frühindikator: Die verzeichneten im Juni im Vergleich zum Vorjahresmonat ein Umsatzminus von real 8,8 Prozent – den größten Rückgang zum Vorjahresmonat seit Beginn der Zeitreihe 1994. Zu beachten: Weniger aufschlussreich sind derzeit die Auftragseingänge in der Industrie. Die gelten normalerweise zwar auch als wichtiger Frühindikator. Aktuell ist es aber so, dass die meisten Unternehmen die Aufträge wegen Lieferengpässen gar nicht abarbeiten können. Das heißt: Selbst, wenn die Aufträge zurückgingen, würde sich das auf die Produktion nicht unbedingt auswirken. Daneben gibt es auch einen interessanten Frühindikator am Kapitalmarkt: die inverse Zinskurve. Invers bedeutet, dass die Zinsen am langen Ende niedriger sind als am kurzen. Dahinter steckt, dass Anleihekäufer unsicher über die wirtschaftliche Situation sind und höhere Zinssätze für kurzfristige Anleihen fordern als für längerfristige. Die US-Renditekurve ist schon eine Weile invers, zumindest zum Teil, und zwar für Laufzeiten ab sechs Monaten bis zehn Jahren. | ||

VON REINER BRAUN |

| Blickpunkt | ||

| 4. Was bedeutet Rezession eigentlich für Wirtschaft und Haushalte? | ||

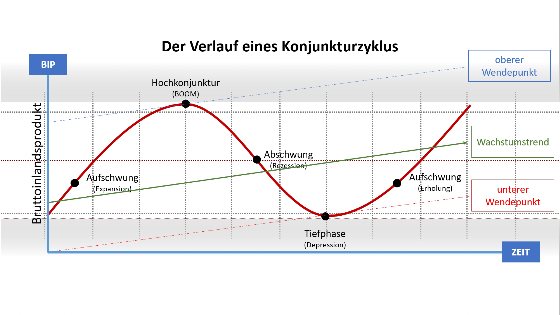

Grundsätzlich gehören Rezessionen zum Wirtschaftskreislauf wie hohe Temperaturen zum Sommer und Kälte zum Winter. Eine Rezession ist eine der vier Phasen, die die Wirtschaft nach klassischer volkswirtschaftlicher Theorie durchlaufen kann: Aufschwung, Hochkonjunktur, Rezession, Tiefphase (Depression). Typischerweise steigt in einer Rezession die Kurzarbeit. Überstunden werden abgebaut. Die Löhne stagnieren. Neues Personal wird nicht mehr eingestellt. Arbeitsplätze werden abgebaut. Investitionen sinken. Unternehmen ringen, um sich schlanker aufzustellen. Die Zahl der Unternehmenspleiten steigt. Da in einer Rezession die Nachfrage nach Gütern und Dienstleistungen sinkt, füllen sich die Lager. In der Regel gehen Rezessionen daher auch mit stagnierenden Preisen oder gar fallenden Preisen einher. Aktuell ist die Situation allerdings speziell. Denn Rezession trifft mit Inflation zusammen – das gefürchtete Stagflationsszenario. Die Inflation wird aktuell in der Hauptsache durch Angebotsknappheit bzw. mangelnde Verfügbarkeit bei Energie und Rohstoffen extern getrieben. Doch die Effekte sind die üblichen: Die Kaufkraft sinkt. Verbraucher halten sich beim Konsum zurück. Unternehmen verdienen (noch) weniger und müssen daher (noch) mehr sparen. Gleichzeitig wären die Notenbanken in der Pflicht, gegenzusteuern und die Zinsen zu erhöhen. Sie versuchen das – wenigstens in den USA. Aber auch das belastet wegen der steigenden Finanzierungskosten die Wirtschaft zusätzlich. So wird Inflation zur Rezessionstreiberin. Noch etwas ist derzeit besonders, jedenfalls in Ländern wie Deutschland und den USA: Es herrscht ein großer Arbeitskräftemangel. Steigende Arbeitslosigkeit – eine der sonst üblichen Rezessionsfolgen – ist daher zunächst nicht zu erwarten. Die strukturellen, demografischen Trends dürften überwiegen. Das könnte sich als positiv für Tiefe und Dauer der Rezession erweisen – denn steigende Arbeitslosigkeit ließe die Kaufkraft weiter sinken und wirkt damit üblicherweise verstärkend auf die Rezession. | ||

VON REINER BRAUN |

| Blickpunkt | ||

| 5. Wie lang dauern eigentlich Rezessionen? | ||

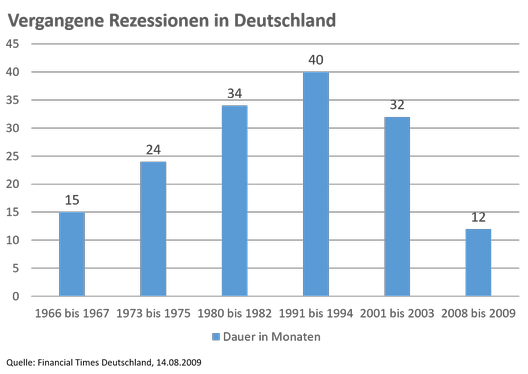

Darüber lässt sich nichts pauschal sagen. Es gibt aber Erfahrungswerte zu den zurückliegenden Rezessionsphasen. In den USA ist die Statistikbehörde National Bureau of Economic Research (NBER) für die Diagnose von Rezessionen verantwortlich. Sie hat interessante Untersuchungen zur Dauer von Rezessionen gemacht: In den USA lag die durchschnittliche Länge laut NBER seit 1945 bei zehn Monaten. Wachstumsperioden dauerten hingegen durchschnittlich 64 Monate. „Wachstum ist der normale Zustand einer Wirtschaft, die meisten Rezessionen sind kurz“, schreibt das NBER. In Deutschland dauerten Rezessionen in der Zeit seit 1966 zwischen zwölf und 40 Monaten (s. Grafik). Die im Schaubild noch nicht berücksichtigte Corona-Rezession fiel besonders kurz aus: mit Einbrüchen von 1,8 Prozent im ersten Quartal 2020 und 10 Prozent im zweiten. Im dritten folgte dann schon wieder ein Anstieg.11 In den letzten drei Jahrzehnten lässt sich also eine Tendenz zu kürzerer Dauer von rezessiven Phasen ablesen. Ein Trend, der womöglich auch damit zu tun hat, dass Notenbanken rund um den Globus zunehmend mehr Rücksicht auf die konjunkturellen Folgen ihrer Entscheidungen nehmen und nicht mehr das Gewährleisten von Geldwertstabilität als alleiniges Mandat sehen. Ob diese Entwicklung im aktuellen mehrfach untypischen Rezessionsumfeld (siehe oben) Bestand hat, bleibt allerdings abzuwarten.  | ||

VON REINER BRAUN |

| Blickpunkt | ||

| 6. Sind alle Unternehmen und Branchen gleichermaßen betroffen? | ||

Ein Schrumpfen der Wirtschaftsleistung, bedeutet nicht, dass überall „die Lichter ausgehen“ und alle Unternehmen sowie Branchen gleichermaßen von einer Rezession betroffen sind. Manche Güter werden immer gebraucht. So kommen Anbieter von Basiskonsumgütern in der Regel gut durch Krisen. Dazu gehören Lebensmittel, Getränke und Hygieneprodukte. Auch die Pharma- und Gesundheitsindustrie kommt meist glimpflich davon. Sie alle stellen Produkte her oder erbringen Dienstleistungen, auf die nur schwer verzichtet werden kann. Normalerweise wird auch die Versorgerbranche zu den krisenresistenten Branchen gezählt. Aufgrund der Energiekrise muss hier aber differenziert werden. Schon jetzt trifft es hierzulande auch viele Energieversorger. Wasserversorger und Abfallentsorger stehen hingegen besser da. Schwerer haben es in aller Regel Anbieter von zyklischen Konsumgütern, etwa Autos, Elektronikprodukten, Kleidung oder Luxusgütern. Überdurchschnittlich konjunkturabhängig sind auch meist der Maschinenbau und das Baugewerbe. Sie alle sind davon betroffen, dass Anschaffungen von Verbrauchen oder Investitionen bei unsicherer konjunktureller Aussicht zurückgestellt werden. | ||

VON REINER BRAUN |

| Blickpunkt | ||

| 7. Was bedeutet Rezession für Aktienanleger? | ||

Aktienmärkte leiden in aller Regel unter Rezessionen. Wenn die Wirtschaft nicht läuft, läuft auch das Geschäft der (meisten) Unternehmen nicht. Die Gewinnprognosen fallen. Eventuell werden auch Dividendenzahlungen ausgesetzt, mindestens aber gekürzt. Defensive Aktien halten sich im Abschwung allerdings stabiler, etwa Aktien aus der Basiskonsumgüter-branche. Zyklische Konsumgüter sind in Rezessionen hingegen meist im Nachteil. Beim Blick auf einzelne Unternehmen lohnt sich das genaue Hinsehen: Unternehmen mit soliden Bilanzen, starken Cashflows und geringen Schulden (Quality-Aktien), attraktiven Dividenden (Dividenden-Aktien) und Preissetzungsmacht sind im Vorteil – was auch am Aktienmarkt infolge wachsender Nachfrage nach solchen Titeln honoriert werden kann und somit die Kurse treibt. Wachstums- oder Growth-Titel leiden hingegen meist überdurchschnittlich. Chancen können sich im Abschwung auch bei Value-Aktien ergeben, also Aktien von unterbewerteten Qualitätsunternehmen. | ||

VON REINER BRAUN |

| Blickpunkt | ||

| 8. Was bedeutet Rezession für Anleihen? | ||

Staatsanleihen bieten zwar inzwischen wieder leicht gestiegene Renditen, gerade Realrenditen sind allerdings vielfach nach wie vor negativ. Dennoch können Staatsanleihen in Rezessionen wichtiger Stabilitätsanker im Portfolio sein. Bei Anleihen mit höherem Risiko wie Hochzinsanleihen oder Schwellenländeranleihen kann die Zahl der Ausfälle in wirtschaftlich schwierigen Umfeldern steigen. Generell wird auch im Anleihebereich in Rezessionsphasen die Qualität wichtiger. | ||

VON REINER BRAUN |

DIE 4 KONJUNKTURPHASEN IM KONJUNKTURZYKLUS | ||

Herausgegeben von Reiner Braun im Blickpunkt | 31/08/2022 15:15:00 | |

Ein Konjunkturzyklus wird durch vier Konjunkturphasen gekennzeichnet. Denn obwohl kein Zyklus dem anderen gleicht, gibt es Gemeinsamkeiten im Ablauf. | ||

© REINER BRAUN | ||