MARKTKOMMENTARE

PUBLIKATIONEN

KONJUNKTUR- UND MARKTKOMMENTARE

KONJUNKTUR- UND MARKTKOMMENTAREPublikationen

Prognose

Blog Blog |

| ANLAGESTRATEGIEN FÜR DIE SPÄTE PHASE DES KONJUNKTURZYKLUS |

Wir bewerten Risiken und potenzielle Chancen für Multi-Asset-Portfolios mit Blick auf die Dynamik des späten Konjunkturzyklus, die höhere Inflation, die steigenden Zinsen und die geopolitischen Unsicherheiten. |

VON REINER BRAUN |

| Blog |

VON REINER BRAUN |

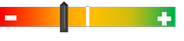

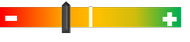

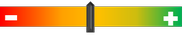

AKTIEN | ||

| USA |  |

Europa |  | |

Japan |  | |

Schwellenländer | | |

Wir erwarten, dass Aktien in einem spätzyklischen Umfeld niedrigere Renditen abwerfen und eine höhere Volatilität aufweisen werden. Wir sind deshalb bei Aktien gegenüber unseren Benchmarks neutral. Wir konzentrieren uns auf Aktien mit soliden Bilanzen, die ihre Gewinne auf attraktiven Niveaus auch weiterhin steigern können – selbst dann, wenn sich das Gesamtwachstum abschwächt. Dabei bevorzugen wir Sektoren wie Gesundheitswesen, Pharmazie und Halbleiter. Darüber hinaus sehen wir attraktive Chancen bei Aktien aus den Bereichen Infrastruktur und „grüne“ Energien. Letztere sollten von den niedrigen Rohstoffbeständen profitieren können. Aus regionaler Sicht sind wir in den USA aufgrund der besseren Qualität übergewichtet, in Europa und den Schwellenländern dagegen untergewichtet. Die beiden letztgenannten Weltregionen sind aufgrund ihrer Verflechtungen mit Russland und China anfällig für eine Verlangsamung des Wachstums. | ||

STAATSANLEIHEN | ||

| USA |  |

Europa |  | |

Japan | | |

Schwellenländer |  | |

Da Zinspapiere in großem Stil auf den Markt geworfen wurden, sind die Bewertungen attraktiver geworden. Aber die anhaltende Inflation, das robuste Wachstum und die straffere Geldpolitik der Notenbank könnten zu einem weiteren Aufwärtsdruck führen. Wir haben die Duration der Industrieländer leicht untergewichtet. Bei den Schwellenländer-Titeln bevorzugen wir weiterhin Relative-Value-Trades, wobei wir uns auf Länder konzentrieren, die sich im Zinserhöhungszyklus in der Poleposition befinden | ||

UNTERNEHMENSANLEIHEN | ||

| Verbriefte Papiere |  |

Investment Grade |  | |

| High Yield |  | |

Schwellenländer |  | |

Wir gehen an den Kreditmärkten selektiv vor und bevorzugen starke, Cashflow-generierende Unternehmensanleihen, bei denen die Spreads auf dem Vor-Pandemie-Niveau verharren, sowie Sektoren, die wir für wenig ausfallgefährdet halten, wie zum Beispiel Finanztitel. Wir konzentrieren uns weiterhin auf Engagements in Sektoren, die sich nach der Pandemie wieder öffnen, wie etwa die Reisebranche und Fluggesellschaften. Diese haben im Vergleich zu anderen Branchen noch Nachholbedarf. Bei den verbrieften Krediten bevorzugen wir nicht staatliche US-Hypotheken, von denen wir erwarten, dass sie durch starke Fundamentaldaten und ein sinkendes Angebot gestützt werden | ||

SACHWERTE | ||

| Inflationsindexierte Anleihen |  |

| Rohstoffe | | |

| MLPs |  | |

| Gold |  | |

Für 2022 gehen wir von einer weiterhin steigenden Inflation aus und sind aus diesem Grund in Sachwerten weitgehend untergewichtet. Im Einklang mit unserem selektiven Ansatz erscheint das Inflationsrisiko in einigen Anlageklassen jedoch unterbewertet. Daher und weil wir Sachwerte nach wie vor als Mittel zur Portfoliodiversifizierung und effektiven Absicherung gegen Extremrisiken wie steigende Inflation ansehen, werden wir voraussichtlich eine moderate Allokation auf attraktiv bewertete Chancen wie etwa inflationsgeschützte US-Staatsanleihen (TIPS) beibehalten. | ||

Die Wertentwicklung in der Vergangenheit ist keine Garantie und kein zuverlässiger Indikator für künftige Ergebnisse. Ein Wort zum Risiko: Alle Investments sind mit Risiken behaftet, und sie können an Wert verlieren. Investments am Anleihenmarkt sind mit Risiken verbunden, darunter Markt-, Zins-, Emittenten-, Kredit-, Inflations- und Liquiditätsrisiko. Der Wert der meisten An-leihen und Anleihenstrategien wird durch Änderungen der Zinssätze beeinflusst. Anleihen und Anleihenstrategien mit längerer Laufzeit sind tendenziell empfindlicher und volatiler als solche mit kürzerer Laufzeit; die Anleihenkurse fallen im Allgemeinen, wenn die Zinssätze steigen, und ein Niedrigzinsumfeld erhöht dieses Risiko. Eine Verschlechterung der Bonität des Anleihenkon-trahenten kann zu einer verringerten Marktliquidität und einer erhöhten Preisvolatilität beitragen. Anleiheninvestments kön-nen bei der Rückzahlung mehr oder weniger wert sein als das ursprünglich eingesetzte Kapital. Inflationsgebundene Anleihen (ILBs) die von einer Regierung ausgegeben werden, sind festverzinsliche Wertpapiere, deren Nennwert regelmäßig an die Infla-tionsrate angepasst wird; ILBs verlieren an Wert, wenn die realen Zinssätze steigen. Inflationsgeschützte Schatzanweisungen (Treasury Inflation-Protected Securities, TIPS) sind von der US-Regierung ausgegebene ILBs. Aktien können sowohl wegen der tatsächlichen wie auch der empfundenen allgemeinen Markt-, Konjunktur- und Branchenbedingungen an Wert verlieren. Hypo-theken- und forderungsbesicherte Wertpapiere können aufgrund des Risikos einer vorzeitigen Rückzahlung empfindlich auf Zinsveränderungen reagieren, und obgleich sie im Allgemeinen durch einen staatlichen, staatsnahen oder privaten Bürgen besichert werden, gibt es keine Garantie, dass der Bürge seine Verpflichtungen erfüllt. REITs unterliegen Risiken wie etwa schlechte Manager-Performance oder nachteilige Änderungen der Steuergesetze. Es kann auch vorkommen, dass die Erträge aus REITs nicht als steuerbegünstigt anerkannt werden. Hochverzinsliche Wertpapiere mit niedrigerem Rating bergen ein höheres Risiko als Wertpapiere mit höherem Rating; Portfolios, die in diese Wertpapiere investieren, können einem höheren Kredit- und Liquiditätsrisiko ausgesetzt sein als Portfolios, die dies nicht tun. Anlagen in ausländischen Wertpapieren und/oder Wertpa-pieren mit Sitz im Ausland können mit einem erhöhten Risiko aufgrund von Währungsschwankungen sowie wirtschaftlichen und politischen Risiken verbunden sein, die in Schwellenländern verstärkt auftreten können.

Die Wechselkurse können innerhalb kurzer Zeiträume erheblich schwanken und die Rendite eines Portfolios verringern. Roh-stoffe sind mit erhöhten Risiken verbunden, darunter Markt- und politischen Risiken, dem Regulierungsrisiko sowie Risiken hinsichtlich Witterung, Abbaubedingungen usw., sodass sie unter Umständen nicht für alle Anleger geeignet sind. Diversifikation schützt nicht vor Verlusten.